Cet article nous livre une analyse problématisée, contextualisée et illustrée du mix énergétique de la France en 2030. La présentation des diverses facettes de ce mix est mise en perspective des tendances lourdes à l’œuvre comme des conditions d’une autonomie nationale en matière énergétique, avec un accent particulier placé sur le volet géostratégique.

Les opinions exprimées dans cet article n’engagent pas le CSFRS.

Les références originales de ce texte sont: Emmanuel Slaars, « La dépendance énergétique de la France en 2030 : quelles nouvelles zones d’intérêts et quelles conséquences pour la Défense ? » », Centre des Hautes Etudes Militaires, 6 mars 2017.

Ce texte, ainsi que d’autres publications, peuvent être visionnés sur le site de la DEMS.

La dépendance énergétique de la France en 2030 : quelles nouvelles zones d’intérêts et quelles conséquences pour la Défense ?

La diversification des sources d’énergies disponibles en 2030 pour la France permet d’envisager une moindre dépendance pour nos approvisionnements. Mais un mix énergétique où la contribution de notre parc électronucléaire pourrait diminuer nous exposera davantage à des marchés très réactifs ; des marchés des matières premières et transformées de l’énergie plus mondialisés qu’aujourd’hui, qui présenteront de nouveaux étranglements et risques systémiques. Dans un monde marqué par une dégéopolitisation du pétrole, soumis à la pression des peuples pour un meilleur environnement, l’Inde, la Chine, les riverains de la mer Rouge et dans une moindre mesure le Japon et la Corée du Sud joueront sur l’échiquier de l’énergie de nouveaux rôles dont nous devons tenir compte pour l’ensemble de nos actions de défense. Support du développement des énergies renouvelables, nos approches maritimes débuteront leur industrialisation. Enfin, constituant une des clés de voute de la transition vers les énergies renouvelables, notre réseau électrique, devenu particulièrement complexe à piloter, présentera de nouvelles fragilités en entrant dans le milieu cyber.

Introduction

La satisfaction de nos approvisionnements en énergie est au cœur de l’autonomie stratégique de la France, notamment depuis l’après-guerre et la prise de conscience que le charbon ne constituait plus une solution d’avenir. Cette préoccupation trouve sa traduction tant au cœur des programmes politiques nationaux que des accords internationaux, pour lesquels les rapports de force se modifient entre les Etats. Il est ainsi peu probable que le pas en arrière engagé par Donald Trump s’agissant de la préservation de l’environnement conduise Pékin à remettre en cause ses nouvelles orientations en la matière. Plus concrètement, les objectifs fixés en 2016 par les accords de la COP 21 de Paris, d’ores et déjà ratifiés par 111 pays[1], nécessitent selon l’Agence internationale pour l’énergie de faire baisser les émissions de carbone de 30 % d’ici 2035. L’ampleur de cet objectif souligne l’importance que revêt désormais la problématique « carbone » dans les politiques énergétiques.

Les mix énergétiques, qui présentent la composition du bouquet d’énergie consommé par un pays, se modifient au gré des évolutions d’une société dont la sensibilité à la préservation de l’environnement est désormais significative. De plus en plus efficientes grâce au progrès technologique, les énergies renouvelables voient ainsi leur part augmenter au sein des mix occidentaux, concomitamment à une croissance mondiale des besoins en électricité qui est très supérieure à celle plus globale de la demande d’énergie.

Le recul du peak oil[2], la maturité de certaines énergies renouvelables, mais aussi les nouvelles technologies de la mobilité automobile ouvrent le champ à des modifications conséquentes de la dépendance française aux matières premières à vocation énergétiques.

Alors comment notre bouquet énergétique national est-il susceptible d’évoluer d’ici 2030 et sous quelles contraintes? Quelles sont les conséquences pour nos approvisionnements et quelles répercutions cela peut-il avoir s’agissant des sollicitations de la défense ?

L’importance prédominante du facteur environnemental

Les éléments dimensionnants du monde de 2030 en matière d’énergie

La population mondiale devrait s’élever en 2030 à quelques 8,3 milliards d’habitants soit un milliard de plus qu’aujourd’hui. Deux mégatendances se dessinent selon le National Intelligence Council[3] (NIC). Un vieillissement moyen des populations d’une part, et une demande croissante en ressources d’autre part, ce qui se traduit concrètement par un appel à plus d’énergie. Sous les feux croisés d’une population en expansion et d’un nombre toujours plus important de régions qui ont accès à un « niveau de vie avancé », ces demandes en alimentation, en eau, donc en énergie devraient s’inscrire macroscopiquement selon des pentes respectives de 30 %, 40 % et 50 % sur la période selon le NIC.

Approche complémentaire, Samuel Furfari[4] développe pour sa part la théorie du « un, deux, trois » illustrant qu’à l’échéance du milieu de notre siècle la population mondiale croîtra annuellement de 1 %, la demande en énergie de 2 % et celle de l’électricité de 3 %. Notons que pour le cas précis de l’électricité, la demande mondiale en électricité a doublé entre 1990 et 2011 et dans son panorama mondial des énergies, l’Agence internationale pour l’énergie estime que la croissance sera de 43 % à 70 % d’ici 2040 pour ses deux scénarios les plus mesurés[5] en matière de croissance.

Le développement d’une conscience environnementale

Nos sociétés, et singulièrement la population française, abordent les problématiques de l’énergie, du CO2 et de la pollution de l’air de façon chaque jour plus ouverte. Dans ce champ des perceptions, les vicissitudes, sinon les accidents, relatifs au domaine de l’énergie et de l’environnement prennent une importance croissante. Au cours d’un siècle, les drames des coups de grisou des mines de charbon se sont mués en marées noires, puis en maladies respiratoires fatales ou en accidents nucléaires.

Les conséquences sanitaires des différentes formes de pollution sont désormais précisément chiffrées. L’Organisation mondiale de la santé estime que 3,7 millions de personnes, dont plus de la moitié dans les pays en développement, meurent chaque année en raison de la pollution de l’air. Depuis la parution de son étude mi-2016 qui chiffre en France à 48 000 le nombre de morts annuellement imputable à la pollution par particules fines, les chiffres de Santé publique France[6] constituent la référence des discussions et des médias.

S’agissant de la filière nucléaire, bien que cette énergie permette à la France d’afficher un bilan en matière de rejet de CO2 par habitant deux fois plus faible que celui de l’Allemagne, le consensus national, finalement très tacite tant le débat fut longtemps peu présent, se fragilise. Si l’explosion d’un réacteur à Tchernobyl en 1986 n’avait entamé la foi des Français dans l’énergie nucléaire qu’à la marge, le cas de Fukushima survenu dans un Japon perçu, à tort, comme étant au sommet de la technologie nucléaire mondiale, est nettement plus emblématique. Au gré des anniversaires de cet accident, outre le cas des 200 000 Japonais évacués, les médias confrontent annuellement nos opinions aux conséquences de la diffusion dans l’air et dans l’eau de radios éléments.

Pour la France, résultat d’une communication erratique, les réflexions sur le financement de la prolongation de vie d’une partie du parc de centrales nucléaires laissent en creux se diffuser l’idée d’un accroissement du risque d’accident. Le cas du futur centre d’enfouissement des déchets nucléaire à longue durée de vie de Bure ne vaut en la matière pas beaucoup mieux tant il dessine pour l’inconscient du quidam le spectre d’une menace quasi éternelle.

Les Français considèrent désormais que la protection de l’environnement, du climat et la lutte contre la pollution de l’air relèvent avant tout de la responsabilité des pouvoirs publics. Dans une enquête conduite fin 2016[7], ils soutiennent à 83 % les dispositions contenues dans la loi pour la transition énergétique d’août 2015, qu’il s’agisse de la réduction des émissions de CO2 mais aussi de la part demain plus réduite du nucléaire dans la production d’électricité en France. Le nucléaire ne produisant pas de CO2, il s’agit là d’un paradoxe technique que les technologies disponibles en 2030 ne devraient que commencer à lever. Mais au-delà, cette enquête confirme que les enjeux environnementaux sont pour demain un facteur clé dans la gestion de l’autonomie énergétique de la France.

Les impératifs de la gestion de notre autonomie énergétique

Regard macroscopique sur notre mix énergétique

Comprendre la composition de notre mix énergétique ne permet pas l’économie de quelques chiffres. Le bouquet énergétique primaire[8] de la France est aujourd’hui composé de 42 % de nucléaire, 30 % de pétrole, 14 % de gaz, 3 % de charbon, en déclin, pour la production d’acier et 10 % d’énergie renouvelables[9].

Promulguée en août 2015, la loi de transition énergétique prévoit notamment une réduction de la consommation primaire des énergies fossiles de 30 % en 2030. Sur la base d’une consommation d’énergie stabilisée, ce qui est effectivement le cas depuis 2010[10], cela nécessiterait de répartir 15 % de notre consommation primaire sur le nucléaire ou les sources renouvelables.

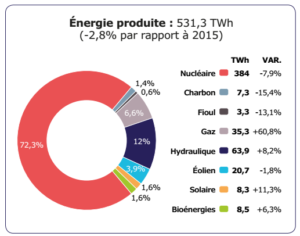

Bilan 2016 de la production d’électricité en France – source RTE

En 2016 la France a produit 492 TWh d’énergie électrique à partir de toutes les sources disponibles exceptées celles faisant appel au fioul et au gaz. Cette énergie représente 140 millions de tonnes d’équivalent pétrole (tep), à comparer aux 74 millions de tonnes de produits pétroliers que nous avons importés.

Les approvisionnements en matières d’origines fossiles

Les mouvements de produits pétroliers peuvent être synthétisés en France par quelques données simples. Le pétrole brut est importé à 99 %. Le dernier pourcent relève encore de notre production nationale provenant essentiellement du bassin Parisien et de l’Aquitaine. Le pétrole brut arrive exclusivement par voie maritime dans les ports de Fos (Marseille), de Donge (St Nazaire) et du Havre étendu à son terminal d’Antifer.

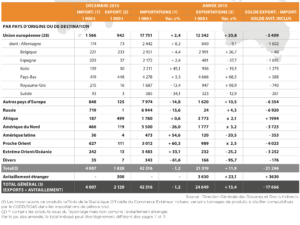

En 2015, les mouvements de produits pétroliers se sont géographiquement répartis selon les zones suivantes[11].

Le secteur pétrolier est marqué en Europe et surtout en France par une crise du raffinage qui relève essentiellement de deux facteurs. Alors que les transports en général et le transport routier en particulier absorbent la majeure partie des produits raffinés disponibles en France, notre outil industriel ne s’est pas adapté à la diésélisation d’un parc automobile de 30 millions de véhicules.Notre solde en matière de produits pétroliers bruts et raffinés s’élève donc en 2015 à 74 millions de tonnes d’importations. Le secteur du transport absorbe 75 % de ces produits pétroliers. Plus précisément, celui du transport routier a représenté 68 % de notre consommation de produits pétroliers en 2016, les 4/5 sous forme de gasoil[12].

Quant au surplus d’essence produit nationalement, si les Etats-Unis restent un marché d’export, celui-ci tend à se resserrer compte tenu du raffinage d’huiles de schiste issues d’une production locale désormais massive. Dans ce panorama, le retour en grâce de l’essence peut en apparence constituer une bonne nouvelle pour l’outil industriel français. Dans les faits, ce mouvement de balancier ne suffira pas. Les marges de raffinages, dépendantes de la valeur des produits raffinés sur les marchés et de la valeur du brut, sont insuffisantes en occident pour envisager une rentabilité de long terme de notre outil industriel.

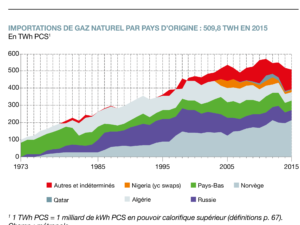

S’agissant du gaz, en 1970, celui consommé en France provenait essentiellement des Pays-Bas, de l’Algérie et des gisements de Lacq en Aquitaine. En quarante ans, notre consommation de gaz a été multipliée par cinq et poursuit sa croissance. Nous nous appuyons aujourd’hui essentiellement sur des importations en provenance de Norvège (42 %), de la Russie (11 %), des Pays-Bas (11%) et de l’Algérie (9 %). Ce bouquet est complété par 22 % achetés sur les marches du Nord-Ouest de l’Europe. Le gaz du Qatar ne représente que 1 %, tout comme celui du Nigéria[13].

Le combustible nucléaire

Les 445 réacteurs nucléaires en fonction dans le monde fin 2016 requièrent annuellement 63 000 tonnes de minerai d’uranium qui passent par des étapes de concentration, de conversion, d’enrichissement puis de fabrication avant d’intégrer un réacteur. 61 centrales nucléaires sont actuellement en construction dans le monde et chacun de ces nouveaux réacteurs nécessitera outre les 300 à 450 tonnes de minerai nécessaires pour constituer le combustible de son chargement initial, 150 tonnes/an en régime courant.

Le marché de l’uranium est essentiellement régi par des contrats longs de 5 à 20 ans, les contrats de courts termes ne couvrant que 25 % du volume. La production d’oxyde d’uranium concentré, le yellow cake, à partir du minerai extrait, est complétée dans le complexe processus d’enrichissement ultérieur par des sources secondaires provenant essentiellement de la reconversion de matériaux militaires.

L’extraction minière d’uranium est globalement en expansion depuis 2005, et depuis cette date les prix du yellow cake ont varié dans une fourchette de 1 à 3. A ce stade de l’élaboration du combustible nucléaire, ces coûts ne représentent encore qu’un tiers de la valeur du produit finalement chargé dans un réacteur.

La production d’électricité d’origine nucléaire est caractérisée par d’importants coûts de structure en regard des coûts du combustible. Ainsi, une fois les réacteurs construits, la meilleure rentabilité requiert de les faire fonctionner à plein régime. Sur cette base, la demande en combustible nucléaire peut donc être prédite relativement précisément et indépendamment des fluctuations de la situation économique.

Il est ainsi acquis qu’à court terme, compte tenu de la demande croissante, notamment en Chine qui construit actuellement 18 centrales et fait diverger un nouveau réacteur tous les trois mois, les besoins en minerai vont croitre jusqu’à 2035. Tout en tenant compte des craintes consécutives à l’accident de Fukushima, le scénario dit de référence en matière de parc électronucléaire prévoit d’ici 2030 un accroissement de 30 % de la puissance installée et anticipe une demande en uranium s’accroissant de 26 % sur la période 2015-2025[14].

Kazakhstan, Canada, Australie, Niger et dans une moindre mesure Russie, Namibie et Ouzbékistan sont les grands producteurs de minerai puis de yellow cake. Sur la base de la consommation mondiale du moment, les mesures géologiques garantissent 60 années d’extraction. Les situations varient néanmoins avec des réserves rentables allant de 12 ans pour le Kazakhstan, à 30 ans pour le Canada, 75 ans pour le Niger et 200 ans pour l’Australie.

Pour le cas de la France, Areva assure la production de ce yellow cake notamment via l’exploitation de mines situées au Kazakhstan (Muyunkum et Tortkuduk), dont la production équivaut à 45 % des besoins nationaux, et au Niger (Arlit, Imouraren) avec une capacité représentant environ 30 %. Des participations dans des exploitations au Canada[15] permettent d’élargir les approvisionnements. L’activité en Australie est encore d’ordre exploratoire pour Areva et n’est pas effective en Namibie où le gouvernement a confié l’exploitation à un opérateur hongkongais. Une petite part du yellow cake nécessaire en France provient néanmoins de ces deux pays producteurs.

La France, le Royaume-Uni et prochainement le Japon disposent d’usines de retraitement du combustible usé capables de fabriquer du Mixed Oxyde Fuel (MOX) qui est réintroduit dans les réacteurs en mesure de le brûler. Il représente 10 % du combustible indispensable à notre parc, le reste nécessitant l’importation d’environ 9000 tonnes de yellow cake chaque année. Le yellow cake arrive en France intégralement par transport maritime containerisé dans les ports du Havre ou de Sète. Il part du port de Cotonou qu’il rejoint sous escorte armée lorsqu’il est produit au Niger. Il traverse la Russie du Sud au Nord pour rejoindre le port de Saint-Pétersbourg lorsqu’il est produit au Kazakhstan.

Le rôle des énergies renouvelables

La production mondiale d’électricité en 2015 a été assurée par un recours aux énergies renouvelables à hauteur de 24 %[16].

Sous la domination chinoise, les panneaux solaires désormais considérés comme des produits de base, ont vu leur coût se réduire de moitié depuis 2010 et il devrait baisser encore de 60 % d’ici 2030[18]. Le mégawattheure solaire se chiffre d’ores et déjà aujourd’hui à 23 € à Abu Dhabi et à 27 € au Mexique12.

Si la production d’hydroélectricité reste souvent associée à de lourdes infrastructures, à valeur géostratégique lorsqu’elles sont construites sur des fleuves transfrontaliers, celles issues du solaire et de l’éolien peuvent s’accommoder d’implantations de toutes tailles. Elles ouvrent ainsi la possibilité de recourir à des installations d’un format domestique. Par soucis de simplicité, dans les pays émergeants, ces mini-centrales ne sont pas reliées au réseau. On parle alors de off-grid. Pour le seul cas de la Chine, cette solution offre aujourd’hui l’accès au confort de l’électricité à l’ensemble de la population.

Cette tendance mondiale à la production décentralisée d’électricité constitue une modification majeure du marché de l’énergie, en particulier pour les pays ne disposant pas d’un réseau de distribution électrique performant. Elle s’appuie sur un panel de technologies désormais matures qui associent l’éolien au solaire, le tout couplé à des capacités de stockage statique à base de batteries, qui terminent souvent ainsi une vie débutée dans le parc automobile.

L’éolien offshore posé sur le fond ne représente mondialement que l’équivalent de quelques réacteurs nucléaires[19], avec 95% des installations en Europe. Ce mode de production est néanmoins de plus en plus compétitif avec un prix de revient du MWh qui devrait tomber à 120 € en 2020.

En France, la loi sur la transition énergétique doit conduire à ce que notre mix d’énergie électrique national intègre 40% d’énergies renouvelables en 2030. Cela signifie l’installation de 50 GW supplémentaires d’éoliennes en mer et sur terre, d’usines solaires, d’hydroliennes. Les potentialités en matière d’accroissement du parc hydroélectrique sont quant-à-elles plus limitées par la géographie et les contraintes environnementales.

Les prix de revient baissent également en métropole, le prix du solaire se situant entre 74 € et 135 € par MWh et une réduction de 35 % est attendue à l’horizon 2025[20]. Aussi brute qu’elle puisse être, une première comparaison avec des coûts de 109 € par MWh affichés pour la future centrale nucléaire d’Inkley Point en Angleterre souligne la maturité économique du solaire, nécessairement couplé à des capacités complémentaires et lorsque le rayonnement le permet.

Pour sa part, l’implantation terrestre de fermes d’éoliennes se heurte de plus en plus régulièrement en France à des contraintes foncières ou des problématiques d’acceptabilité. Notre espace maritime offre dès lors la possibilité d’implanter ces mêmes fermes d’éoliennes en mer. Cette solution met à profit une base industrielle et technologique qui maîtrise parfaitement tout le cycle de production[21]. Elle tire également parti de vents qui soufflent l’équivalent de 200 jours par an en mer contre 140 jours par an à terre. Deux contraintes s’imposent néanmoins. La production d’électricité en mer implique un raccordement des infrastructures offshore au réseau, donc une proximité de la terre. A celle-ci s’opposent les problématiques de partage de l’espace maritime entre les différents acteurs et les réalités de l’hydrographie de nos côtes. Trop rares sont les lieux qui, le long de notre littoral, permettent de poser les éoliennes sur un fond marin de moins de 40m.

Du Treport à l’île d’Yeu, plus de 400 éoliennes posées constitueront néanmoins entre 2020 et 2023 les réponses aux deux appels d’offres nationaux. Avant la fin 2017, une éolienne flottante de 2 MW débutera ses essais à 20 km au large du Croisic. Elle préfigure quatre projets de fermes d’éoliennes flottantes qui opèreront au large de nos côtes. Au-delà de cette concrétisation, le retard français en matière d’exploitation du vent en mer devrait pouvoir être rapidement comblé grâce au cadre institutionnel désormais robuste qui supporte le développement de ces projets.

Dans le domaine solaire, le recours à des cellules organiques à base de polymères permettra de rendre des surfaces vitrées productrices d’électricité. Néanmoins, ces technologies ne feront pas encore l’objet d’une large diffusion en 2030 et l’ensoleillement variable de notre métropole ne permettra de disposer d’une production de masse d’électricité solaire que dans les régions du sud et certains outre-mer.

Retenons également que les grandes compagnies européennes d’électricité prennent pieds dans le renouvelable. En France, Engie a pris ce virage, EDF est présente. Le pétrolier Total dispose dans son portefeuille du Californien Sunpower depuis 2011 et du fabricant de batteries SAFT depuis 2016.

La mobilité urbaine, vecteur majeur de modification de notre mix énergétique et de nos dépendances

Dans les pays de l’OCDE une part importante des produits pétroliers est absorbée par le secteur du transport. En France, nous l’avons dit, cela concerne plus des 2/3 des produits pétroliers disponibles. Nos objectifs en matière de transition énergétique et la maturité de certaines technologies désignent donc ce secteur de consommation comme étant le plus à même de supporter la réduction de la part d’énergies fossiles pour le futur mix énergétique français.

Encore balbutiante aujourd’hui, la technologie des piles à combustible ne devrait pas largement pénétrer le marché de l’automobile en 2030. En revanche, celle de la propulsion électrique est parfaitement crédible compte tenu du rythme actuel de sa diffusion. Elle repose sur l’usage de batteries dont le meilleur rapport performances / prix est actuellement imputable à la technologie Lithium-ion.

Selon la Banque Goldman Sachs et les prévisions des principaux constructeurs de véhicules, les avancées technologiques, les politiques publiques et les fortes prédispositions des populations occidentales permettent d’estimer que le marché de l’automobile électrique pourrait atteindre un taux de pénétration de 22 % en 2025 contre 3 % du marché fin 2015. En 2015, 80 millions de véhicules se sont vendus dans le monde ce qui laisse présager d’une solide base de transformation de ce marché. A l’échelle du parc français qui compte aujourd’hui 30 millions de véhicules particuliers, constructeurs et analystes pronostiquent en 2030 un parc comprenant environ 6 millions de véhicules fortement ou totalement électriques. Présent dans la quasi-totalité des équipements électroniques portables aujourd’hui, la demande de lithium relèvera donc demain majoritairement des applications liées au transport, un marché présentant une demande d’un tout autre volume.

Bien qu’abondant notamment dans les Amériques et en Australie, au regard des potentialités de son marché le lithium est la seule matière première dont le cours n’a pas dévissé durant la récente crise. L’exploitation de ce minerai s’apparente à bien des égards à celle du pétrole compte tenu de l’important outil industriel nécessaire au raffinage qui précède son utilisation dans des batteries. Comme les batteries les plus performantes ont historiquement été développées pour les équipements numériques mobiles tels que les téléphones et les ordinateurs portables, les fabricants de ces batteries sont implantés au Japon et en Corée du sud, ainsi qu’en Chine dans une moindre mesure. Héritage industriel, ils disposent localement des seules capacités mondiales de raffinage du lithium en mesure de transformer le minerai pour en faire de l’hydroxyde et du carbonate de lithium indispensables aux batteries. C’est d’ailleurs là que se situe toute la sensibilité de ce marché[22].

Si les nouvelles technologies permettent de supporter une mutation rapide et massive de la mobilité urbaine et singulièrement pour la France une moindre dépendance à l’importation de produits pétroliers[23], il n’est pas certain qu’en 2030 cette dépendance se soit convertie en une autonomie effective. Seule une véritable prise en main par notre industrie du processus de transformation du lithium pourrait le garantir.

Eléments sur les zones d’intérêt françaises pour entretenir et développer notre autonomie énergétique

Revue des combustibles

Les mutations du marché de l’énergie relèvent du temps long. Ce tempo est dicté tout à la fois par l’ampleur des infrastructures industrielles de captation, de transformation puis de distribution de l’énergie, mais aussi par le lent processus qui résulte des modifications sociétales.

Pour répondre à l’objectif de réduction des émissions de CO2, alors que 76 % de l’électricité mondiale est produite via un recourt aux énergies fossiles, deux combustibles s’affrontent dans la transition vers les énergies renouvelables. Le gaz, qui émet nettement moins de CO2 que la combustion du charbon ou du pétrole, et le nucléaire.

S’il existe une relative diversité géographique des zones à partir desquelles le minerai d’uranium peut être extrait, il apparait que la durée des contrats qui caractérisent ce marché pour la France et le volume des investissements à consentir ne militent pas pour des changements majeurs d’ici 2030. Les quelques 9 000 tonnes annuellement nécessaires à notre mix électrique seront donc encore largement couvertes par le Niger, le Canada et par le Kazakhstan dont les gisements seront néanmoins en phase d’épuisement. Le récent rapprochement franco-australien, impulsé par le contrat des 12 sous-marins attribué à DCNS, permet cependant d’être aujourd’hui plus optimiste s’agissant de l’accès aux réserves d’uranium australiennes par Areva d’ici 2030. Cette ouverture serait de nature à sécuriser franchement nos approvisionnements en yellow cake dans un marché mondial qui devrait présenter un accroissement de l’ordre de 30 % sous l’impulsion de la demande chinoise.

Les réacteurs nucléaires dits de 4ème génération à neutrons rapides, dérivés du prototype ASTRIDE du Commissariat à l’énergie atomique en cours de construction, pourraient permettre un gain d’efficience du combustible par un facteur 50 et une réduction importante de la nocivité des déchets. Ils ne seront pas encore opérationnels en 2030. Aussi, à cette échéance, la question de la prolongation et du renouvellement d’une grande partie du parc constitué de nos 58 réacteurs aujourd’hui installés devra avoir trouvé une réponse concrète.

Avec le recul important et continu du peak oil et l’exploitation de gisements géographiquement plus diversifiés, la sensibilité du marché du pétrole brut est transférée sur le marché des produits raffinés. Pour la France, à un outil de raffinage partiellement inadapté et vieillissant répond une surproduction des pays en développement, tel que l’Inde qui peut déjà couvrir en volume 150 % des importations françaises[24], et une nouvelle stratégie des pays producteurs du Moyen-Orient.

En investissant massivement dans des capacités de raffinage, New Delhi veut à la fois satisfaire ses besoins nationaux en très forte croissance, disposer d’un vecteur d’influence sur ses très proches voisins importateurs. Elle ambitionne surtout une place de choix sur le marché des produits raffinés[25], dans un domaine technologique à sa portée. L’enjeu pour les pays de la péninsule arabique est d’aller chercher de nouvelles marges sur des produits transformés et compenser ainsi la réduction de celles issues de l’exportation du pétrole brut.

Le marché des produits raffinés devient donc un marché global, où les contrats d’Etat à Etat cèdent le pas aux règles de la concurrence, notamment en occident, dans un tempo marqué par le court terme. Cette mutation ôte un outil de plus de la main du gouvernement français pour faire des approvisionnements en produits pétroliers un instrument de politique extérieure.

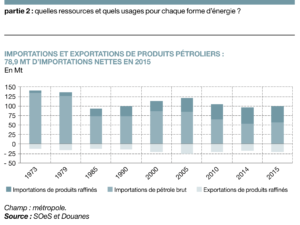

Marges de raffinage en baisse, inadaptation et vieillissement de l’outil industriel, nouvelle concurrence de pays émergeants et du Moyen-Orient annoncent la fermeture en France comme en Europe de raffineries intérieures, voire portuaires. Sur un marché national marqué par une consommation de produits pétroliers en contraction structurelle, nous raffinons déjà chaque année une part décroissante de notre consommation. De 95 % de raffinage national en 1973, le ratio est aujourd’hui à 60 % et devrait donc poursuivre sa chute[26].

Le stockage de l’énergie, Graal du futur succès des énergies renouvelables

Le frein majeur au développement massif des énergies renouvelables en France est la discontinuité de leur production. Il s’agit d’une discontinuité journalière, comme c’est le cas pour le solaire et l’éolien, et saisonnière, avec par exemple une énergie hydraulique abondante à la fin du printemps. Cette discontinuité de la production est à mettre en regard de la discontinuité de la demande. Cette dernière repose sur un rythme quotidien, marquée par exemple par un fort pic en fin d’après-midi, et sur celui des saisons, la demande étant plus forte en hiver qu’à la fin du printemps[27]. Il en résulte des variations considérables de prix sur les marchés spot de l’électricité entre européens où durant 8 mois de l’année le MWh se paye 28 €, ponctuellement descend sous 0 € pour des producteurs qui ne veulent pas à arrêter leurs centrales, et atteint 874 €, comme ce fut le cas le 7 novembre 2016 en France, lorsque le froid impose une demande forte, que le vent ne souffle pas, le ciel est couvert et les bassins de rétention des barrages ne sont pas encore remplis.

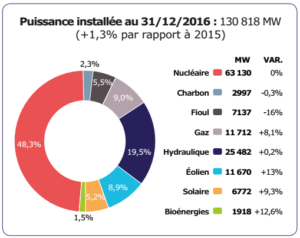

Bilan 2016 de la puissance de génération électrique installée en France – source RTE

Lecture : si toutes ses capacités de production tournent à plein régime, la France peut répondre à une demande instantanée de 130 000 MW. Ce bilan est à mettre en regard de celui figurant en page 3. Il traduit concrètement la discontinuité de production des énergies renouvelables, qui représentent 35 % de la puissance installée mais ne génèrent que 19 % de la production absorbée.

La valorisation et le stockage de l’excédent d’énergie électrique renouvelable sont donc la clé de voute de la modification en profondeur de notre mix électrique. Il s’agit bien sûr de réussir à mettre la courbe de l’offre d’électricité en concordance avec celle de la demande, au cours de chaque journée et tout au long de l’année. Nos objectifs de 40 % d’électricité d’origine renouvelable en 2030 ne pourront donc être atteints sans de solides mesures incitatives pour la diffusion des technologies de stockage de l’électricité[28].

Les capacités de stockage dit gravitaire dans nos barrages hydrauliques ont atteint le plafond de ce que nos populations sont en mesure d’accepter en matière de perturbation des paysages. Les solutions de stockage disponibles en 2030 devraient donc essentiellement tourner autour des technologies des batteries, notamment celle dite lithium ion, et dans une moindre mesure du procédé de méthanation, autrement appelé Power to Gaz[29], dont la diffusion débutera à cet horizon.

Face à des capacités de stockage d’électricité encore limitées en France, l’utilité en 2030 d’un socle national de production d’électricité d’origine nucléaire ne devrait pas encore être remise en question. Il est en revanche certain que, compte tenu de l’âge respectable que notre parc de centrales nucléaires affichera en 2030, la vitesse de progression de ces technologies de stockage de l’énergie électrique pourrait constituer l’un des grands paramètres qui dimensionneront l’ampleur du renouvellement de nos capacités de production électronucléaire.

Un réseau électrique de distribution …mais aussi d’absorption

Adapter le réseau électrique au développement des productions renouvelables est également un enjeu majeur pour tous les acteurs de l’électricité. Par son maillage, notre réseau permet aujourd’hui de mutualiser les ressources de production pour répondre aux besoins de chaque territoire et d’absorber des échanges d’électricité transfrontaliers qui s’étendent du Portugal à la Turquie.

Indispensable pour optimiser l’utilisation de la production électrique de sources renouvelables, il devra en 2030 être en mesure de prendre en compte les échanges transfrontaliers en développement, d’une part, et un nombre croissant de nouveaux centres de production éolien ou photovoltaïque implantés en ville, dans nos campagnes et au large, d’autre part. Il s’agira d’intégrer des unités de production allant d’une puissance de l’ordre du kilowatt, pour les installations de particuliers, à plusieurs mégawatts pour des fermes d’éoliennes offshore. Enfin, de nouveaux centres de consommation massive apparaîtront tels que la charge des batteries des 6 millions de véhicules électriques qui devraient composer le parc français en 2030. Un parc de batteries qui, même en charge lente, pourrait appeler jusqu’à 30 % des capacités actuelles de production nationale d’électricité.

Le fonctionnement d’un tel réseau, comprenant un maillage d’une grande densité nécessitera une gestion numérique performante[30]. Il appèlera en effet des échanges d’informations avec tous les centres de production et de consommation, constituant autant de brèches cyber. La sûreté informatique du contrôle-commande d’un réseau aussi complexe constituera un nouvel enjeu pour notre sécurité nationale et notre souveraineté.

De nouvelles matières premières sensibles

Les terres rares et le lithium sont au cœur de la réussite de la transition énergétique. Le gallium et le silicium resteront en effet indispensables à la fabrication des panneaux solaires tant que la technologie des cellules photovoltaïques organiques ne sera pas diffusée. Plus encore le néodyme, qui constitue le composant essentiel des aimants les plus performants indispensables aux éoliennes et aux moteurs électriques compacts des véhicules de demain, sera chaque jour plus recherché.

Les terres rares connaissent actuellement une situation de quasi-monopole, Pékin produisant 95 % des métaux rares dans le monde. La Chine contrôle l’ensemble de la chaîne de production. Sa stratégie est d’imposer aux industriels fortement dépendants de s’installer en Chine, créant ainsi les conditions d’un transfert de technologies. Si cette politique commence à être contournée en France par l’adoption d’un nouveau code minier permettant la reprise d’extraction depuis notre sol, notre niveau d’indépendance en la matière vis-à-vis de la Chine reste difficile à évaluer pour les 10 à 15 prochaines années.

« Le Moyen-Orient a le pétrole et nous avons les terres rares » (Deng Xiaoping – 1992)

Quelles seront donc les routes qui compteront pour l’énergie de la France en 2030 ?

Si les routes de l’énergie de la France en 2030 sont globalement plus diversifiées qu’aujourd’hui, elles n’en présentent pas moins des fragilités. Le Moyen Orient ne compte actuellement que pour un cinquième de nos besoins en pétrole brut et une revue pays par pays permet de faire apparaître que le détroit d’Ormuz ne voit passer aujourd’hui qu’environ 10 % de nos approvisionnements. L’importance de cette route est d’ailleurs appelée à décroître encore compte tenu de l’ouverture du terminal pétrolier géant d’Al Douqm, sur la côte méridionale du Sultanat d’Oman, demain relié par oléoduc aux producteurs de brut de la péninsule arabique.

La question du raffinage des produits pétroliers prend une place prépondérante vis-à-vis du pétrole brut et dégéopolitise en partie la question du pétrole. En la matière, en complément des capacités du Moyen-Orient à exporter des quantités importantes de produits raffinés, les surcapacités dont se dotent l’Inde et la Chine à plus long terme pourraient tracer une nouvelle route de ravitaillement. La relative proximité de l’Inde permet par exemple d’envisager des pétroliers d’une capacité dite Suez Max[31] acheminer en 2030 des produits raffinés vers la métropole. L’éloignement de la Chine confère néanmoins une bien moindre rentabilité à cette solution

Avec l’extinction progressive des gisements gaziers de la mer du Nord, la contribution de ces derniers à nos importations devrait tomber de 50 % à 20 %. En substitution, afin de contrôler notre dépendance au gaz russe, il sera nécessaire de recourir plus massivement à des importations sous forme de gaz naturel liquéfié (GNL) qui permettent de s’affranchir de la rigidité d’un approvisionnement par gazoduc. Le GNL qui rejoint nos terminaux de Montoire, de Dunkerque et de Fos par méthaniers provient aujourd’hui de l’Algérie, du Qatar et du Nigeria. Il ne représente que 10 % de nos approvisionnements mais notre outil industriel est parfaitement dimensionné pour supporter des volumes nettement plus importants.

Le gaz de schiste américain, désormais liquéfiable, pourrait ainsi faire demain partie de nos approvisionnements en GNL, selon les conditions d’un marché du gaz qui sera modifié par l’entrée des Etats-Unis au rang des exportateurs. A cet égard, si Washington devenait un acteur significatif du marché gazier, Moscou ne devrait pas manquer de créer un nouveau rapport de force pour préserver l’efficacité de sa diplomatie de l’énergie. Outre une ouverture possible depuis l’Amérique du Nord, il est également probable que la route maritime acheminant du GNL yéménite puisse rouvrir d’ici 2030. En revanche, l’exploitation des gaz de l’arctique russe se limitera à celle du gisement de Yamal[32]. Celle de Chtockman, depuis la mer de Barents, à plus de 650 km de la péninsule de Cola, restera technologiquement inaccessible à cette échéance.

La route en provenance de l’Australie pourrait en 2030 se substituer à celle qui achemine aujourd’hui le yellow cake du Kazakhstan depuis Saint-Pétersbourg vers Le Havre une fois les gisements épuisés. Dans une moindre mesure compte tenu du coût relatif du transport, cette route pourrait également constituer une alternative de plus pour des approvisionnements en GNL.

Enfin, une nouvelle route de l’énergie se renforcera. Il s’agit de celle permettant de disposer des capacités de stockage de l’électricité matures en 2030. En provenance de Chine, du Japon et de Corée du sud, elle acheminera des produits raffinés du lithium dont l’industrie de l’automobile électrique ne saura se passer tant que prédominera la technologie des batteries lithium-ion.

Conclusions d’ordre géostratégique

Au terme d’un siècle de domination de la problématique énergétique, la prééminence des produits pétroliers dans la pyramide des besoins français s’expose à un crépuscule désormais perceptible. La scène de l’énergie laisse en effet entrevoir des bouleversements liés à une prise de conscience environnementale et à la maturité de nouvelles technologies.

A l’échéance de 2030, sans pour autant se simplifier, le panorama des zones d’intérêt de la France, pris du point de vue des approvisionnements énergétiques va s’élargir. L’espace stratégique de nos approvisionnements sera également celui d’une grande partie des Nations occidentales, auxquelles s’ajoutent relativement rapidement les émergeants massifs que sont les marchés chinois et indiens, du moins pour une partie de leurs approvisionnements. La soif de leur population pour les standards de vie avancés s’additionne à la nécessité souvent plus pressante qu’ailleurs de disposer d’un air plus respirable : l’atmosphère étouffante de leurs mégapoles les invite à prendre toute leur part dans la mutation vers un recours majeur aux énergies renouvelables. Ces marchés indiens et chinois vont donc présenter en 2030 la spécificité d’un développement concomitant de la production d’électricité à plus faible taux de CO2 (gaz et nucléaire notamment pour la Chine) d’une part, et d’un recours rapide aux énergies renouvelables et aux besoins de stockage de l’électricité associés d’autre part.

A des sources d’énergies techniquement plus diversifiées pour la France en 2030 répond donc un marché de l’énergie en mouvement. Un marché où les opérateurs étatiques ne sont plus majoritaires et où les contrats de longs termes ne sont plus la règle. Nous disposerons alors certes d’un éventail élargi d’origines pour nos produits d’origine fossile. Mais à l’autre bout du spectre, nous rencontrerons de probables tensions sur des approvisionnements clé de matières premières brutes et transformées indispensables à la production d’électricité et à son stockage désormais possible à grande échelle. Cela sera notamment le cas pour les produits raffinés à partir du lithium et certaines terres rares qui sont, l’un comme l’autre, au cœur de la progression des énergies renouvelables dans notre mix énergétique. Moyen-Orient, Europe centrale mais aussi désormais Inde, Japon, Chine et dans une certaine mesure Etats-Unis, constituent un nouvel axe géographique de cette future matrice de l’énergie nécessaire à la France.

Dans ses relations bilatérales, la France apparait relativement bien préparée pour faire face à ces réalités de 2030. New Delhi devenant un exportateur de produits pétroliers raffinés, le partenariat stratégique qui nous unit depuis 1998 avec l’Inde pourrait voir sa pertinence renforcée, tout comme celui signé le 3 mars 2017 avec l’Australie. Le rapport d’information réalisé par les sénateurs Cambon et Perol-Dumont ne dit pas autre chose.[33] L’île continent présente des alternatives crédibles s’agissant des matières premières (GNL, uranium, terres rares) bien qu’un peu plus coûteuses compte tenu de son éloignement.

Dans cet environnement géostratégique où l’axe de la mer Rouge apparaît comme le dénominateur commun de la très grande majorité des routes de notre énergie, plusieurs recommandations s’imposent. En premier lieu, la poursuite de nos efforts concernant notre partenariat avec l’Egypte, autant que les méthodes de son Président avec ses opposants nous le permettront. A ce titre, au-delà de notre coopération général en matière d’équipements de défense, le développement de notre collaboration tactique en mer Rouge avec les marins égyptiens, dont les unités les plus performantes sont désormais de conception française, sera un gage de plus de notre fiabilité, mais aussi un vecteur de sécurisation de ce bassin. Les intérêts économiques égyptiens et stratégiques français sont en la matière parfaitement alignés s’agissant de la liberté de circulation sur la route maritime reliant Bâb el Mandeb à Port Saïd. Au bénéfice de la sécurisation de la partie plus sud de la mer Rouge, il est également dans notre intérêt de poursuivre nos efforts pour le renforcement de la marine du Royaume d’Arabie Saoudite qui met quasiment exclusivement en œuvre des bâtiments de conception française dans ce bassin. A cet égard, le récent retour en grâce à Ryad des Etats-Unis, souligné par la récente visite de Donald Trump, a cependant déjà commencé à éroder nos positions, notamment en matière d’exportation de capacités de combat, notamment naval. Retenons qu’en matière de sécurisation de la mer Rouge, il reste cohérent de soutenir Le Caire et Ryad, les deux capitales arabes se rejoignant parfaitement dans la priorité qu’elles accordent à la menace constituée à leurs yeux par les Frères musulmans.

Dans cet environnement qui souligne une fois de plus l’importance du détroit de Bâb el Mandeb, les menaces et récentes attaques sur des destroyers de l’US Navy, un navire logistique des Emirats arabes unis et une frégate de la marine royale saoudienne soulignent la volatilité de la notion de liberté de circulation pour un détroit aussi resserré. A cet égard, le dimensionnement de nos forces pré positionnées à Djibouti devra rester ouvert à un renforcement rapide et adapté aux ambitions de la Chine sur ce territoire.

Nos capacités de surveillance et d’action doivent également prendre en compte le processus d’industrialisation de nos approches maritimes à des fins de production d’électricité de source renouvelable, tant en métropole qu’outre-mer. Mais au-delà des menaces qui pourraient peser sur les implantations de ces nouvelles sources et sur les acheminements vers la métropole, c’est aussi la résilience informatique d’un réseau électrique national dont la gestion va singulièrement se compliquer qui doit être prise en compte. Nos zones d’intérêts verront donc leur périmètre s’étendre en 2030 du domaine géostratégique à celui de l’espace cyber. Une gageure de plus pour notre histoire de l’énergie.

Bibliographie

Ouvrages

- Viviane du Castel, Choix énergétiques : quels enjeux, L’Harmattan, Paris, 2015, 196 pages

- Julie Montfort, Le renouveau du nucléaire après Fukushima, L’Harmattan, Paris, 2012, 221 pages

- Viviane du Castel, Les terres rares : entre défis politique et dépendance géostratégique, L’Harmattan, Paris, 2015, 177 pages

- Sous la direction de Jean-Paul Boucher, Atlas économique de la mer 2016, Le marin, 2016, 136 pages

- International Energy Agency, World energy outlook 2015

- British Petroleum, Energy outlook 2017

Liste des entretiens par ordre chronologique

- Mme Viviane du Castel – Docteur en science politiques, analyste géopolitique et géostratégique

- M. Julien Bueb – Centre d’analyse, de prévision et de stratégie (CAPS) du Ministère des Affaires étrangères et du Développement international – Docteur en économie de l’environnement. En charge des sujets macroéconomique.

- M. Antoine de la Faire – ENGIE – Directeur de la stratégie.

- M. Paul Tourret – Institut supérieur d’étude maritime (ISEMAR) – Directeur

- M. Dimitri Xylinas – Bolloré Energie – Directeur général

- M. Bernard Maillard – EDF – Chargé de mission risques industriels et nucléaires

- M. Didier Marginedes – Blue Solution (Bolloré) – Vice-président et administrateur

- M. Pierre Razoux – Institut de recherche stratégique de l’Ecole militaire (IRSEM) – Directeur de recherche

- Mme Shebonti Ray Dadwal – Institute for Defence Studies & Analyses (IDSA) New Delhi – fellow associates

Remerciements

Mme Anne-Marie Goussard (ERDF – Direction des affaires publiques) pour ses conseils avisés et son soutien bienveillant.

Références

[1] Situation fin novembre 2016, ces 111 pays couvrant plus de 75 % des émissions mondiales de CO2 : Cliquez ici

[2] Le peak oil, ou pic pétrolier, désigne le moment où la production mondiale de pétrole atteint son maximum avant d’entamer sa décroissance compte tenu de l’épuisement des réserves. Traduction de ce recul du peak oil, dans son rapport Energy outlook 2017, BP précise que les réserves de pétrole exploitables ont augmenté de 150 % entre 1995 et 2015, nonobstant la consommation annuelle.

[3] « Conseil national du renseignement », équipe rattachée directement à la Maison-Blanche et constituée notamment de membre de la Central Intelligence Agency (CIA).

[4] Politique et géopolitique de l’énergie – Une analyse des tensions internationales au 21ème siècle, Technip, Paris 2013.

[5] World energy outlook 2016 – International Energy Agency. Plus globalement, toutes les instances internationales de prévision situent leurs estimations dans cette fourchette. Il s’agit notamment de l’Agence internationale pour l’énergie atomique, de l’agence pour l’énergie nucléaire de l’OCDE, de l’US Energy Information Administration ou encore du World Energy Council.

[6] Santé publique France est l’agence de nationale de santé publique. Elle est placée sous la tutelle du ministre chargé de la Santé.

[7] « L’environnement et la présidentielle de 2017 »-: étude réalisée par l’IFOP pour le WWF du 18 au 24 octobre 2016 auprès d’un échantillon représentatif de 1005 personnes.

[8] La consommation d’énergie primaire comprend l’énergie utilisée par le consommateur final mais aussi celle nécessaire à la production et la transformation en amont de cette énergie, complétée des pertes.

[9] Source : Ministère de l’Environnement, de l’Energie et de la Mer – Voir annexe 1.

[10] Les nouveaux besoins sont aujourd’hui gagés par les gains d’efficacité énergétiques.

[11] Source : Comité professionnel du pétrole – Commerce extérieur de la France année 2015. Voir annexe 2.

[12] La consommation de carburant routier est hyper dominée par le gasoil à hauteur de 83 %. Ce carburant représente 58 % de nos importations de produits pétroliers raffinés.

[13] Source : Ministère de l’Environnement, de l’Energie et de la Mer. Voir annexe 3.

[14] World Nuclear Association – Nuclear Fuel Report Global scenario for demand and supply availability 2015-2035. Voir annexe 4.

[15] Société Cameco.

[16] Agence internationale de l’énergie Global market outlook for solar power 2016-2020.

[17] Source : 9ème programme des Nations-Unies pour l’environnement (PNUE).

[18] Source Engie

[19] 11 GW si le vent soufflait 365 jours par an

[20] Agence de l’environnement et de la maitrise de l’énergie (ADEME).

[21] Alstom et STX notamment.

[22] Le cours du Lithium métallique est passé en deux ans de 54 € à 90 € le kg.

[23] Un parc automobile français devenu électrique à hauteur de 20 % réduirait mathématiquement les besoins en produit pétrolier de 15 %, les ramenant à 64 millions de tonnes contre 74 millions de tonnes aujourd’hui.

[24] L’Inde a exporté 60 millions de tonnes de produits pétroliers raffinés en 2015.

[25] Shebonti Ray Dadwal – Institut for Défense Studies & Analyses – entretien de l’auteur, New Delhi mars 2017.

[26] Source : Ministère de l’Environnement, de l’Energie et de la Mer – Voir annexe 5.

[27] Bilan électrique 2016 – RTE-France : le ratio de puissance demandée en 2016 par notre réseau est de 1 à 3 entre le lundi 18 janvier 2016 à 19h00 et le dimanche 7 aout 2016.

[28] En 2015, la charge de service public au bénéfice de l’électricité d’origine renouvelable s’est élevée à 3 milliards d’€ selon la commission de régulation de l’énergie.

[30] C’est la raison pour laquelle on parle de « Smart Grids ». Pour le National Security Council (NSC) des Etats-Unis, la résilience informatique du réseau de distribution d’électricité figure parmi les priorités en matière de sécurité informatique (entretien du 18 mai 2017 avec l’auteur)

[31] Les plus grands pétroliers pouvant emprunter en charge le canal de Suez soit une capacité de 240 000 tonnes le plus souvent, les limites étant un tirant d’eau de 20 m et une largeur de 50 m

[32] L’exploitation du gisement gazier Yamal de l’Arctique russe va débuter en 2017. Le contrat passé par Engie sur le gaz de ce gisement devrait faire monter la contribution russe de 11 % à 14 % dans nos importations de gaz.

[33] Rapport d’information n°222 du Sénat – session ordinaire 2016-2017 « Australie : quelle place pour la France dans le nouveau monde ? », page 13

Annexes

Annexe 1

Importations et exportations de produits pétroliers (France)

Source : Comité professionnel du pétrole – Commerce extérieur de la France année 2015. Ces deux tableaux permettent d’analyser avec précisions les mouvements de produits pétroliers qui concernent la France.

Source : Comité professionnel du pétrole – Commerce extérieur de la France année 2015. Ces deux tableaux permettent d’analyser avec précisions les mouvements de produits pétroliers qui concernent la France.

Annexe 2

Importations de gaz en France

Diagramme issu de Chiffres clés de l’énergie édition 2016 – Ministère de l’Environnement, de l’Energie et de la Mer. Outre la répartition géographique de nos importations de gaz, ce diagramme illustre avec force la croissance de nos importations de gaz.

Annexe 3

Combustible nucléaire et capacité de production mondiale d’électricité d’origine nucléaire

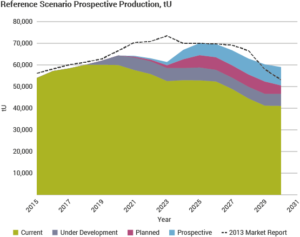

Evolution du marché du minerai d’uraniumWorld Nuclear Association – Nuclear Fuel Report Global scenario for demand and supply availability 2015-2035

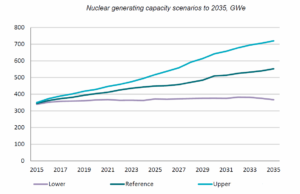

Les trois scenarios de la World Nuclear Association en matière d’évolution des capacités de production d’électricité d’origine nucléaire World Nuclear Association – Nuclear Fuel Report Global scenario for demand and supply availability 2015-2035. Nota : Je n’ai retenu que les deux scénarios les plus modérés pour cette étude.

Annexe 4

Evolution du taux de produits raffinés / pétrole brut de la consommation française depuis 1973

Par : Emmanuel SLAARS

Source : Centre des Hautes Etudes Militaires

Mots-clefs : 2030, autonomie, Défense, dépendance, Energie, énergies renouvelables, France, Nucléaire, zone d'intérêt